HJC黄金城官方首页入口 IPO雷达 | 迈科康三年亏本超11亿元,营业化成下一站重心

界面新闻记者赵阳戈

5月27日,迈科康在科创板的IPO肯求负责赢得受理,这家公司正试图申报一个对于突破“卡脖子”时刻的国产改变故事。据了解,其中枢居品——重组带状疱疹疫苗(MKK100),瞻望将于2027年获批上市,有望成为国内首款选拔新式佐剂并得胜上市的国产疫苗。

界面新闻同期戒备到,迈科康往日三年累计研发插足迥殊9亿元,当今营业化团队仍在组建之中。将来,公司的现款流是否足以援手抓续的研发高插足,中枢居品能否顺利获批上市,以及后续营业化能抵赖期鼓吹,存在诸多省略情趣。

首款疫苗尚未问世便充满竞争

招股讲明书高傲,迈科康成立于2016年,是一家专注于改变疫苗及新式佐剂研发、分娩与营业化的生物医药企业。

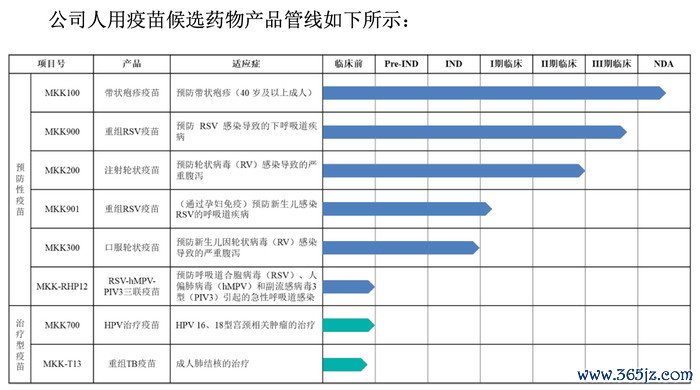

在疫苗居品方面,迈科康的中枢居品重组带状疱疹疫苗(MKK100)为1类改变疫苗,搭配了自主研发的MA105佐剂系统,已于2025年10月进入新药上市肯求(NDA)审评阶段。

证据灼识探究的预测,MKK100有望成为中国首款使用新式佐剂并获批上市的国产疫苗,从而填补国内新式佐剂疫苗自主分娩的空缺,冲破外洋企业葛兰素史克(GSK)在国内商场的驾驭地位。

另一款中枢居品是针对老年东谈主群的重组呼吸谈合胞病毒(RSV)疫苗(MKK900),搭配了自主研发的MA103佐剂系统,当今已进入III期临床历练,有望成为首款获批上市的国产RSV疫苗。此外,公司在研居品管线还包括重组轮状病毒疫苗MKK200(已完成II期临床历练)、用于保护重生儿的重组RSV疫苗MKK901(正处于I期临床历练阶段)等。

迈科康的这款MKK100思象空间有多大呢?证据灼识探究数据,2024年中国带状疱疹行业的商场限制约为37.9亿元,瞻望至2035年,中国带状疱疹疫苗行业的商场限制将达到约125.6亿元,2024年至2035年时间复合年增长率约为11.5%。

当今,我国境内已获批的带状疱疹疫苗有两款,一款是百克生物的带状疱疹减毒活疫苗感维(GanWei);另一款是GSK的重组带状疱疹疫苗(CHO细胞)欣安立适(Shingrix)。

在招股讲明书中,迈科康还强调了该中枢居品的两大上风:

其一,迈科康打出的牌是“降维打击”。

证据招股讲明书,MKK100居品选拔单一液体剂型,惩处了欣安立适(Shingrix)需要在使用前搀杂的未便。MKK100居品III期临床历练阶段性成果,其保护率大幅高于减毒活疫苗,2026世界杯开云(中国)官方入口与欣安立适(Shingrix)至极;而安全性方面,MKK100的三级及以上不良反映发生率很低,仅为欣安立适(Shingrix)的八分之一。另外,MKK100袒护东谈主群更无为,保护范围可涵盖40-49岁青丁壮东谈主群,而欣安立适(Shingrix)未袒护该等东谈主群。

其二,获批在即。证据迈科康的瞻望,MKK100居品有望在2027年获批上市。

不外界面新闻也戒备到一个细节,正在恭候批文的MKK100居品并非国内的孤品。除了迈科康外,还有绿竹生物(传统铝佐剂,注册分类1.2类)、瑞科生物(BFA01佐剂,注册分类3.3类)以及怡谈生物(CpG7909佐剂,注册分类1.3类)的居品均处于NDA评审阶段。

这意味着,迈科康的居品不仅要朝上挑战商场上已有的居品,还需要尽可能赶在国内同业之前霸占先机。

佐剂部分要津原料被“卡脖子”

迈科康另一个引东谈主注筹划标签,等于这个被称为改变疫苗研发“芯片”的新式疫苗佐剂。

据悉,相较于灭活疫苗或腺病毒载体疫苗等时刻旅途,HJC黄金城官方首页入口重组卵白疫苗相同只含病原体中概况被免疫系统识别并诱发保护性免疫反映的特定抗原因素,因此其构成相对明晰。然则,在空匮满盈免疫刺激信号的情况下,单纯依靠抗原常常难以激励满盈强的免疫反映,也可能存在免疫支吾抓续时期偏短的问题。

在疫苗中加入佐剂,则可通过激活先天免疫、促进抗原呈递、调控体液免疫与细胞免疫支吾等机制,有用进步免疫支吾的强度与抓久性,同期在一定经过上有助于减少抗原用量、优化免疫技艺。这就是佐剂在疫苗中所证实的中枢作用。

招股讲明书高傲,迈科康已终了20余种佐剂原材料的自主想象与褂讪分娩,构建了3类老练的寄递系统,并设备出10余种新式佐剂配方,涵盖优化铝佐剂、纳米乳佐剂及多种复合佐剂。其中,自主研发的M601寄递系统可用于动物DNA疫苗及mRNA疫苗,是国内当先在兽用DNA疫苗中终了限制化欺诈的寄递系统。而上述中枢居品MKK100,搭配的恰是自主研发的MA105佐剂系统。

当今迈科康的收入基本上就是靠着佐剂在援手,2025年公司终了营业收入2166.6万元,其中佐剂的收入占比达到86.26%。

界面新闻属意到,疫苗佐剂要津原材料如QS-21、角鲨烯等,存在资源稀缺、获取难度大的问题,且相同被少数国外原料企业或跨国药企驾驭。

对此,迈科康坦言:“尽管公司已与关联供应商建立风雅的互助关连并订立永恒供应条约,商定了优先供应及价钱条件,但仍无法齐全放弃因分娩中断、原材料起源(特定植物)供应波动产能受限、质地为止问题、人人产能弥留或国际贸易环境变化等因素导致要津佐剂原材料供应短缺、蔓延或价钱大幅波动的风险。”

研发的“远水”与营业化的“近渴”

当下的迈科康还需要跳动两谈范围,第一皆是“现款流”。

2023年至2025年,迈科康辨认终了营业收入1362.25万元、2396.66万元、2234.81万元;归母净利润的亏本额却从2.56亿元扩大至5.02亿元,三年累计亏本超11亿元。诚然改变药企的“未盈利”是常态,但亏本额呈加快扩大的趋势,也曾会令商场牵记。

酬报期内,公司筹划行径现款流抓续净流出,3年里流量净额辨认为-1.72亿元、-1.77亿元、-3.02亿元,累计流出超6.5亿元。当今,公司账面上有10.26亿元资金,主如果货币资金、走动性金融财富(主要为银行答理)、一年内到期的非流动财富(主要为大额存单),也还有尚未使用的银行贷款额度,短期内营运无恙。

2023年至2025年,迈科康研发用度辨认为2.16亿元、2.92亿元、4.04亿元,研发插足占比辨认为1585.07%、1216.65%、1809.13%。同期公司应付账款辨认为7629.96万元、1.09亿元、2.11亿元。MKK100能否在2027年定期上市并马上回血就显得相称要津了。

第二谈范围是“营业化”。

前期的迈科康不错说是一家研发型企业,其66%的职工属研发东谈主员。

招股讲明书中的风险请示一栏里,有益将“营业化团队组建的风险”纳入其中,公司暗示“急需组建并完善一支限制适中、教会丰富、蔓延力强的专科化商场、销售、医学支抓及商务团队”,而如果“无法在居品获批上市前及上市后要津窗口期内招募到满盈数目且才能匹配的营业化东谈主员,或在营业化团队成员的招募、聘任、培训等方面不达预期”,公司恐将错失商场良机。

是以此番募资预计打算中,迈科康就拟定了一个“营销及奇迹汇聚配置名堂”,投资额为1.97亿元。该名堂将升级现存和新增营销奇迹网点,新设点包括北京、广州、郑州、长沙。

另外,证据迈科康的披露,公司当今已建立了互助商筛选机制与评价体系,已与30余家袒护天下的蔓延厂商详情了互助意向,中枢销售东谈主员已就位,而业务体系与团队招聘组建预计打算正在实施中。

迈科康能否闯关得胜HJC黄金城官方首页入口,还有待不雅察。